日本は少子高齢化が進行する中で、社会保障や税金負担が大きな課題となっています。最近では3年連続で増額というニュースが流れましたが、昨今の物価上昇率よりも低い増額率のため実質は目減りと言われています。今回の記事ではそれぞれの世代が、どのような老後の課題に直面するのかを整理してみました。

部屋の掃除をしていたらねんきん定期便が部屋から出てきたのがきっかけで調べてみたよ

狼

狼老後を考えるうえで、現状を把握するのにねんきん定期便はピッタリだね

1. 少子高齢化と税金負担:何が問題なのか

少子高齢化の影響

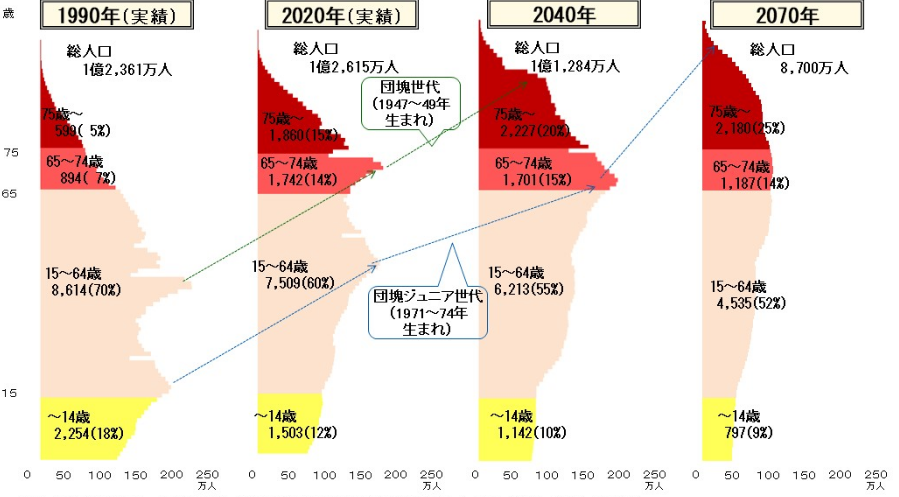

少子高齢化とは、高齢者の割合が増え、若年人口が減少することです。これは、年金や医療・介護などの社会保障制度に大きな負担をかけ、次世代の生活に影響を及ぼします。

- 高齢化率の上昇:総務省によると、2023年時点で高齢者(65歳以上)の割合は29%を超えています。これは世界でもトップクラスの高齢化率です。

- 労働力人口の減少:労働者の減少が続けば、経済成長の鈍化や税収減少が懸念されます。

税金負担の増加

高齢者支援のために、現役世代の税負担が増加しています。

- 社会保険料の上昇:厚生年金や健康保険の保険料率は年々引き上げられており、可処分所得が減少しています。

- 消費税率の引き上げ:10%への増税が実施されましたが、今後さらに増税される可能性があります。

2. 世代別に見る老後の課題

それぞれの世代が少子高齢化や税金負担の中でどのような課題に直面するのかを見ていきましょう。

(1) 氷河期世代(1970年代後半〜1980年代前半生まれ)

- 課題:

- 非正規雇用が多く、十分な老後資金を持たない人が多い。

- 公的年金の支給額が少なく、自己資金で老後の生活を補う必要がある。

- 医療・介護費用の増大により、老後の生活が不安定になるリスクが高い。

- 強み:

- 若い頃から不安定な状況を経験しており、リスク回避能力が高い。

- 投資や副業など、自分で資産を形成するスキルを持つ人も増えている。

自助努力の必要性:★★★☆☆(非常に高い)

氷河期世代は、非正規雇用や低賃金の影響で老後資金が不足しがちです。また、医療や介護費用の増加が見込まれ、自己資金に頼らざるを得ない場面が多くなります。

具体的な取り組み:

- 貯蓄と投資の加速:老後資金を確保するために、月々の収支を見直し、投資信託や高配当株で資産運用を強化。

- 年金の理解と計画:公的年金の見込み額を確認し、不足分を補う計画を立てる。

- 健康維持:医療費負担を軽減するため、健康診断や適度な運動を習慣化。

(2) ゆとり世代(1987〜1996年生まれ)

- 課題:

- 就職氷河期ほどの影響は受けていないが、非正規雇用や低賃金が老後資金形成を難しくしている。

- 社会保障制度が縮小される可能性が高く、自助努力が不可欠。

- 強み:

- テクノロジーに親しんでおり、リモートワークやスキルアップで新たなキャリアを切り開ける。

- 情報収集能力が高く、早期から投資や貯蓄に取り組む人が多い。

自助努力の必要性:★★★☆☆(高い)

ゆとり世代は、比較的安定した雇用に就けた人が多い一方で、所得の伸び悩みや社会保障制度の持続性に不安を抱えています。特に、税金負担が増加する中で老後資金を準備する必要があります。

具体的な取り組み:

- 積立投資の早期開始:20~30代の早いうちからつみたてNISAやiDeCoを活用して、複利効果を最大化する。

- スキルアップ:リモートワークや副業などの選択肢を増やし、収入源を多様化。

- 支出の最適化:無駄な固定費(スマホ料金、サブスクリプション)を見直し、貯蓄率を上げる。

(3) さとり世代(1990年代後半〜2000年代初頭生まれ)

- 課題:

- 社会保障の持続性が危ぶまれる中、老後の自助努力がさらに重要に。

- 社会全体の税負担が増加する中で、所得の伸びが抑制される可能性がある。

- 強み:

- 消費や生活コストを抑える「ミニマリスト的思考」が広まっており、堅実な生活を送る傾向がある。

- 多様な働き方を受け入れ、新しいチャンスを探る柔軟性がある。

自助努力の必要性:★★★★☆(非常に高い)

さとり世代は、社会保障負担の増加とサービス縮小の影響を受ける可能性が高く、自助努力がさらに重要になります。特に、所得が制約される中での効率的な資産形成が求められます。

具体的な取り組み:

- 節約型ライフスタイル:シェアリングエコノミー(カーシェア、シェアオフィスなど)を活用して生活コストを削減。

- キャリア形成:成長産業(IT、ヘルスケアなど)でのスキルを身につけ、安定した収入を確保する。

- 資産運用の早期導入:少額からでもつみたてNISAやETF投資を始め、長期で資産を育てる。

(4) Z世代(1997年〜2010年代前半生まれ)

- 課題:

- 少子高齢化のピーク時に現役世代を迎え、税金負担が最も重くなる可能性が高い。

- 年金制度の恩恵をほとんど受けられない可能性がある。

- 強み:

- デジタルネイティブとして、テクノロジーを駆使して収入源を多角化できる。

- 社会変化への適応力が高く、新しい価値観で資産形成に取り組む人が多い。

- 自助努力の必要性:★★★★★(最も高い)

Z世代は、少子高齢化のピーク時に現役世代を迎え、税負担が最大化すると同時に、公的年金や社会保障制度の恩恵がほとんど期待できない可能性があります。 - 具体的な取り組み:

- 金融リテラシーの向上:若いうちから投資や資産形成の知識を深め、リスクを理解したうえでの運用を実施。

- 複数の収入源を確保:副業やスキル販売など、テクノロジーを活用して収入を多角化。

- ミニマリスト思考:所有物や生活スタイルをコンパクトに保ち、過剰な支出を抑える。

どの世代も自助努力が必要なのは変わらないのね

狼そうだね、年金だけで生活ができた時代は終わったと考えていいかもしれないね

3. 社会全体が直面する共通の課題

- 少子高齢化や税金負担は、すべての世代にとって共通の課題です。特に以下の点が重要です

- 早期の資産形成:年齢に関わらず、老後に備えた貯蓄や投資が必要。

- 健康維持:医療費の負担を抑えるためにも、若いうちから健康に気を配る。

- リスク分散:現金、株式、不動産、仮想通貨など、資産の分散投資を検討する。

まとめ

今回、各世代が直面する老後の課題を整理し、それぞれに求められる自助努力について考えてみました。少子高齢化や税負担の増加など、社会全体の構造的な課題は個人の力では変えられませんが、その影響を最小限に抑えるために「今できること」を見つけて行動することが重要だと感じました。

例えば、Z世代のように未来の負担が重いと予測される世代は、若い頃から金融リテラシーを高め、投資や副業などで収入の柱を増やす必要があります。一方、氷河期世代は、老後までの時間が限られている中で、健康維持や現役生活の延長も視野に入れた計画が求められるでしょう。どの世代においても、自分の未来を守るための自助努力は避けて通れない課題だと思います。

私自身も、自分の世代がどういった影響を受けるのかを考えたとき、今の資産運用や生活設計が十分かどうかを改めて見直すきっかけになりました。世代による状況の違いはあれど、共通して言えるのは、「自助努力は早く始めるほど有利になる」ということ。資産形成だけでなく、健康やスキルアップといったさまざまな面で、将来に備えられることがたくさんあるはずです。

これからも、自分の将来を冷静に見据えながら、少しずつでも着実に準備を進めていきたいと思います。

今40代手前だけど、今まで収めた年金と配当金を足しても月に10万円もらえない試算だわ。あと25年間きっちり年金おさめても月20万円はもらえなそう

狼給料を上げることは難しいけれど、投資ならだれでも簡単に始めることができるから投資で足らない分を補うのが一番の方法かもしれないね

コメント